La "MAFIA" de las RESP grupales

El desconocimiento es el costo más alto que pagamos al llegar a este país.

Hola!

Ayer celebré a todas las mamás de esta comunidad, deseo que las hayan consentido como se merecen y como se los dije por mi cuenta de INSTAGRAM, deseo que estén aprovechando al máximo herramientas como la RESP para el futuro de sus hijos 😬.

Hoy vengo a hablarles de un tipo de RESP del cual poco se habla pero que en mi opinión es de las peorcitas formas de abrir una RESP:

Los RESP grupales

Primero, vamos a recordar los básicos:

La RESP (Registered Education Savings Plan) es básicamente una cuenta de ahorros con beneficios fiscales diseñada por el gobierno canadiense para ayudar a pagar la educación postsecundaria de los niños. Lo mejor de esta cuenta es que el gobierno te da un “regalito” (grants) de hasta el 20% de lo que tú ahorres. (Aunque hay un límite)

Es una herramienta increíble, pero cuidado, porque aquí es donde entra la parte mañosa. No todas las RESP son iguales y la industria se aprovecha del desconocimiento, amor y vulnerabilidad de algunas madres y padres :(

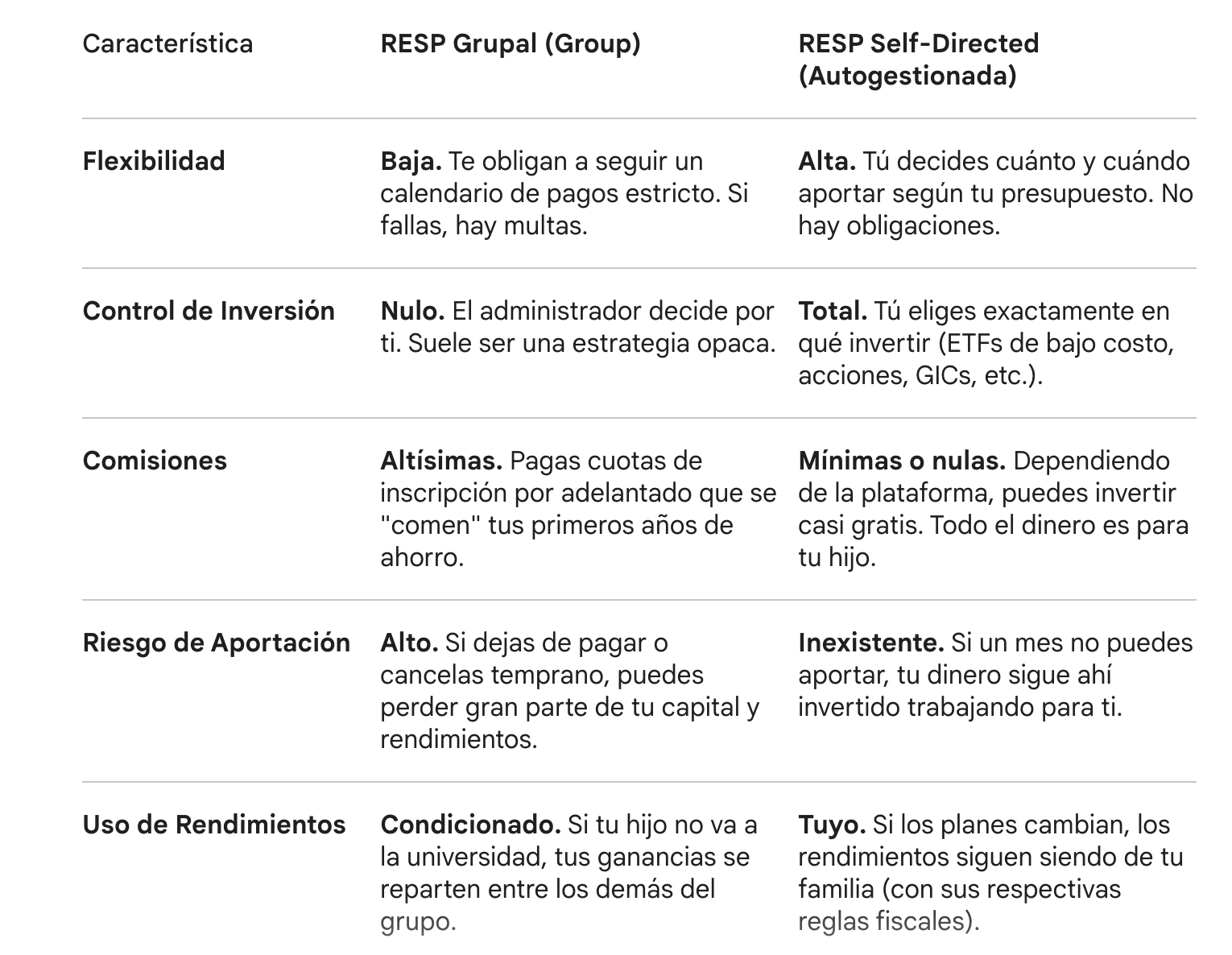

A diferencia de una RESP Individual o Familiar (que tú abres en tu banco o plataforma de inversión y donde tú mandas), las Grupales funcionan bajo un contrato con instituciones llamadas “Scholarship Plan Dealers”. En este tipo de cuentas grupales, tu dinero se invierte junto con el de otros niños que tienen la misma edad. El monto que recibirá tu hijo al final depende de cuánto dinero haya en el “pozo común” y de cuántos estudiantes de ese mismo grupo inicien sus estudios ese año.

Mira, te explico por qué se les conoce como una "mafia" y qué puntos debes cuidar:

1. Los Depósitos son Obligatorios

En una RESP grupal, te comprometes a realizar depósitos fijos en un cronograma específico. Si dejas de hacer un depósito, podrías enfrentar penalizaciones, intereses por mora o, en el peor de los casos, la cancelación de tu plan y la pérdida de tus rendimientos.

2. Las Comisiones de Venta (Sales Charges)

Esta es la parte más crítica. Las empresas de planes grupales suelen cobrar una comisión de venta POR ADELANTADO!

Esto quiere decir que en los primeros años, una gran parte (o la totalidad) de tus contribuciones se destina a pagar esta comisión, no al ahorro de tu hijo.

Si decides cerrar el plan en los primeros años, es muy probable que recuperes mucho menos dinero del que depositaste.

3. El “Pozo” de los Rendimientos (Earnings Pool)

A diferencia de un plan individual donde lo que ganas es tuyo, en el grupal los rendimientos de tus inversiones se juntan con los de los demás. Si tu hijo no va a la universidad o no cumple con las reglas del plan, esos rendimientos se quedan en el grupo para beneficiar a los estudiantes que sí continuaron.

Básicamente, “ganas” si otros abandonan.

4. Reglas Estrictas para los Pagos (EAPs)

En una cuenta individual, el dinero es flexible para gastos de educación. En las grupales, hay reglas súper estrictas.

Para que tu hijo reciba los Pagos de Ayuda Educativa (EAP), debe cumplir con requisitos muy específicos:

El tipo de programa educativo debe estar aprobado por el plan.

Deben cumplir con los plazos de solicitud exactos.

Si el programa de estudios es más corto (por ejemplo, un certificado de 1 año), podrías no recibir el total de los beneficios que esperabas.

5. Quién las administra

Estos planes no los ofrecen los bancos tradicionales, sino Scholarship Plan Dealers (Comercializadores de Planes de Becas). Sus representantes están registrados para vender únicamente estos productos.

“La RESP Grupal es como un contrato de gimnasio que no te deja cancelar y se queda con tu dinero si no vas. La RESP Self-Directed es como tener tu propio gimnasio en casa: tú decides cuándo entrenar y todo el equipo es tuyo”.

El objetivo no es alejarse de la RESP, sino aprender a diferenciar las opciones que realmente te benefician.

Más allá del capital, la verdadera seguridad para tus hijos nace de que tú comprendas cómo funciona el sistema. Tener el control de tu inversión significa decidir sin penalizaciones ni letras chiquitas.

Para invertir con tranquilidad, primero hay que conocer las bases; por eso, en mi Masterclass: Cómo comenzar a invertir en Canadá en el 2026 te explicaré la lógica de las inversiones en este país, para que camines con paso firme y tomes decisiones de manera informada.

Ayer las celebramos, pero hoy nos toca ponernos las pilas y proteger lo que tanto nos cuesta ganar.

¡Nos vemos pronto!

Anel, Certified Financial Educator (CFEI®)