Fees, Comisiones, Costos Ocultos y más

La realidad es que NADIE va invertir por ti, mejor que TÚ mismo.

Antes de abrir el tema de hoy y meterme en un tema medio polémico, quiero aclarar una cosa:

Yo soy 100% Team Abre tu cuenta de inversión YA MISMO!.

Así sea una cuenta manejada por un tercero. Lo peor que puedes hacer con tu dinero es dejarlo estancado en el banco mientras la inflación hace de las suyas. Así que, si ya estás invirtiendo, 10 puntos para ti!👏.

Pero... hoy quiero que demos ese pasito extra. Ese ajuste que parece poco pero que a largo plazo será ENORME.

Ahora sí arranquemos con el tema de hoy:

En el mundo de las inversiones existen (desgraciadamente) infinidad de comisiones y costos ocultos, el día de hoy te daré ejemplos de algunos de ellas:

1. El MER (Management Expense Ratio)

Es el costo total por “operar” el fondo mutuo donde ponen tu dinero. Este porcentaje se descuenta automáticamente de tu cuenta, ganes o pierdas dinero. ¿Qué incluye esta comisión?

Gestión del fondo: El sueldo de los analistas que eligen en qué invertir.

Costos de operación: Todo el papeleo legal, contable y administrativo para que el fondo exista.

Comisiones ocultas (Trailing Commissions): Un pago que el fondo le da a la firma de tu asesor financiero solo por el “favor” de haberte vendido ese fondo. (como que suena a que puede haber conflicto de intereses no? 🤔)

2. Los honorarios del asesor (Advisor Fee)

Este es el cobro por el servicio personalizado y el “monitoreo” de tus metas. Dependiendo de cómo esté estructurada tu cuenta en el banco o la aseguradora, verás este cobro de dos maneras:

Escenario A (A base de comisiones): No ves ningún cobro extra en tu estado de cuenta porque el asesor ya se está cobrando directamente de la comisión oculta (trailing commission) que viene escondida dentro del MER de tu fondo. Por eso, estos fondos mutuos tradicionales tienen los MERs más inflados y caros del mercado. (2% ó más 😮💨)

Escenario B (A base de honorarios o Fee-Based): El banco te pasa a un fondo con un MER más bajo (las famosas “Series F” que no tienen comisiones ocultas). Pero ¡ojo!, a cambio de eso, la firma te cobra un fee de asesoría directo en tu cuenta cada mes, que suele ser de un 1% anual sobre todo tu capital.

Cuando tu dinero esta invertido en Fondos Mutuos, la labor más ardua y dificil de tu asesor es vendértelos 😬, pero una vez dentro… tienen muy poca chamba.

El otro día me encontré este video en redes que ejemplifica de manera muy exacta (y chsitosa) la labor del asesor financiero si tu portafolio tiene fondos indexados HAHA 🤭

🚨 El gran peligro de percepción:

Un 2% o un 3% total entre ambas comisiones suena a un número chiquito. Es fácil pensar: “Bueno, si mi cuenta le está yendo bien, que se queden con ese tres por ciento, no pasa nada”. ¡Error! Ellos no te cobran sobre tus ganancias; te cobran sobre el total de tu dinero. Si el mercado baja y tú estás en rojo, ellos pasan su tarjeta y se cobran exactamente lo mismo.

Hagamos números (Prepara el pañuelo)

A mis alumnos les vuela la cabeza cuando ven la matemática real de esto. Y ojo, decir que estás perdiendo dinero, se escucha muy feo pero diciéndolo con más cariño, lo que estás dejando de ganar es una absoluta fortuna.

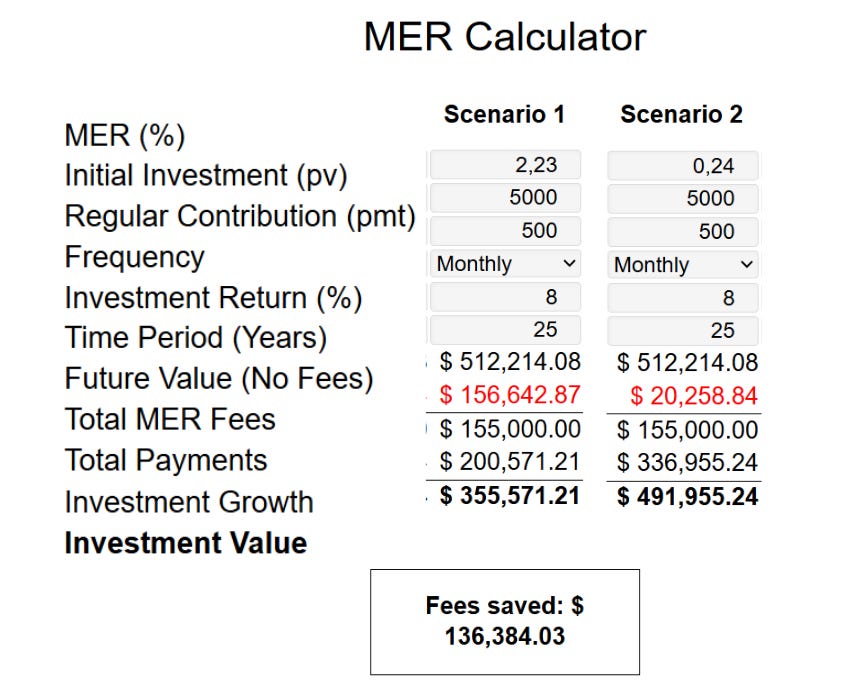

Mira la diferencia entre delegar todo (cuenta manejada) o aprender a hacerlo por ti mismo (self directed)

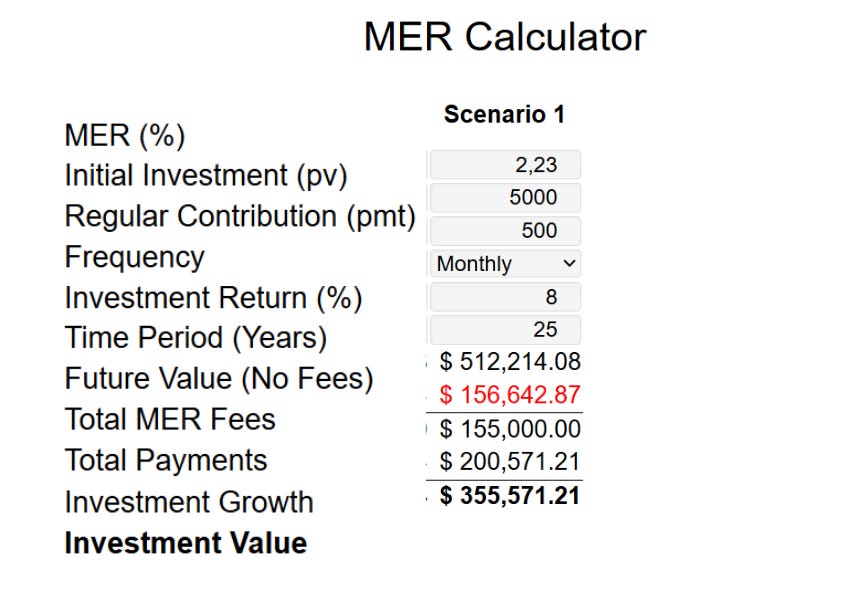

Imagina que inviertes $5,000 CAD de arranque y aportas $500 CAD al mes durante 30 años, con un rendimiento promedio del mercado del 8% anual

Con una comisión promedio del mercado en fondos mutuos ó fondos segregados del 2.23% después de 30 años tu portafolio pudo haber crecido arriba de $500,000 CAD pero tu cuenta manejada se comió $155,000 CAD 😬 y te quedaron poco más de $355,000

Por otro lado, si aprendes a manejar tu portafolio por ti mismo, manteniendo las mismas condiciones pero con una comisión promedio del mercado de 0.24% (y hay más bajas 😉) después de 30 años se te fueron en comisiones cerca de $20,000 CAD 🤯

Quedándote un portafolio final de $490,000

Siéntate antes de leer esto:

La diferencia entre aprender a manejar tus cuentas registradas por ti mismo o dejárselas a un asesor puede llegar a ser de cientos de miles de dólares…

En otras palabras: La diferencia entre inscribirte al Bootcamp Self Directed Investor o no hacerlo puede costarte muy caro…

En mi próximo Bootcamp, te voy a llevar de la mano para quitarle lo aburrido y difícil a la bolsa de valores. Vas a aprender a leer la verdad detrás de los fondos, a elegir tus propios ETFs de bajo costo y a estructurar un portafolio que trabaje para ti mientras duermes (y cobrándote prácticamente cero comisiones).

Tomar el control de tu dinero te va a tomar solo un par de horas de aprendizaje, pero te va a salvar cientos de miles de dólares en el futuro.

Porque la realidad es que NADIE va invertir por ti, mejor que TÚ mismo.

Nos vemos dentro! 🎉

Anel